Высокие ставки, ограничения на выдачу кредитов и рост инфляции. Разбираемся, что ждет вкладчиков и заемщиков после рекордного повышения ключевой ставки ЦБ.

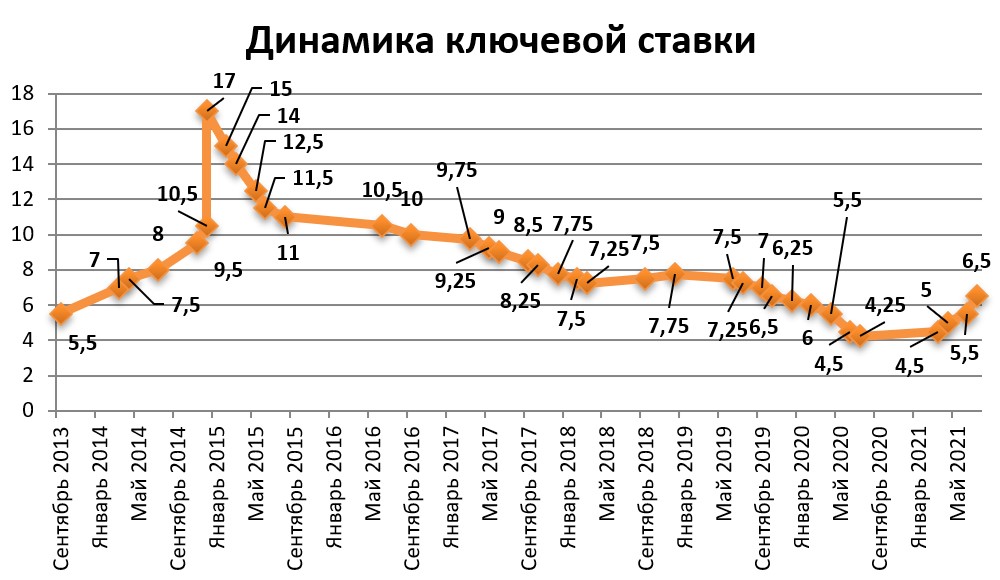

Своим сегодняшним решением по ключевой ставке Центробанк вернул нас во времена 20-летней давности. Тогда, правда, вместо ключевой ставки основным индикатором денежно-кредитной политики ЦБ считалась ставка рефинансирования. Так вот, последний раз выше 20% она поднималась в феврале 2003 года, тогда она равнялась 21%.

Своим сегодняшним решением по ключевой ставке Центробанк вернул нас во времена 20-летней давности. Тогда, правда, вместо ключевой ставки основным индикатором денежно-кредитной политики ЦБ считалась ставка рефинансирования. Так вот, последний раз выше 20% она поднималась в феврале 2003 года, тогда она равнялась 21%.

С тех пор такой высокой ставки ЦБ никогда не было. Даже во время последней двукратной девальвации рубля на стыке 2014–2015 годов она не поднималась выше 17%. Поэтому нынешнее решение регулятора поднять ставку с 9,5% сразу до 20% — беспрецедентное. Впрочем, Банк России вынужден был реагировать и на беспрецедентные события. Еще никогда зарубежные активы Центробанка не замораживали, а крупнейшие российские банки не отключали от международной системы валютных платежей SWIFT. Поэтому разгорающийся пожар регулятор пытается потушить рекордным подъемом ключевой ставки. Теперь слово за банками.

Что будет со ставками по вкладам

Чтобы остановить бегство вкладчиков, банкам придется поднимать свои ставки по депозитным продуктам так же резко, как и ЦБ. При ключевой ставке в 20% можно рассчитывать как минимум на такие же ставки по вкладам. Так уже было: после подъема ставки в 2014 году до 17% во всех банках стремительно взлетели и ставки по вкладам. Некоторые банки тогда готовы были платить вкладчикам почти по 30% годовых в рублях. Другое дело, что многие банки и не пережили тот кризис. Под государственную санацию тогда попали даже такие, казалось бы, рыночные глыбы, как Промсвязьбанк и «Открытие». При нынешнем кризисе тоже не исключены банковские жертвы. Поэтому вкладчикам стоит быть как никогда осторожными и помнить, что госстраховка по вкладам у нас по-прежнему 1,4 млн рублей.

Чтобы остановить бегство вкладчиков, банкам придется поднимать свои ставки по депозитным продуктам так же резко, как и ЦБ. При ключевой ставке в 20% можно рассчитывать как минимум на такие же ставки по вкладам. Так уже было: после подъема ставки в 2014 году до 17% во всех банках стремительно взлетели и ставки по вкладам. Некоторые банки тогда готовы были платить вкладчикам почти по 30% годовых в рублях. Другое дело, что многие банки и не пережили тот кризис. Под государственную санацию тогда попали даже такие, казалось бы, рыночные глыбы, как Промсвязьбанк и «Открытие». При нынешнем кризисе тоже не исключены банковские жертвы. Поэтому вкладчикам стоит быть как никогда осторожными и помнить, что госстраховка по вкладам у нас по-прежнему 1,4 млн рублей.

Впрочем, возможно, следующим шагом властей для успокоения вкладчиков будет именно повышение страхового порога. Во время кризиса 2014 года так и сделали. Тогда размер госстраховки подняли сразу в два раза, с 700 тыс. до нынешних 1,4 млн рублей.

Сейчас вслед за ставками по рублевым вкладам банки наверняка начнут поднимать ставки и по валютным депозитам. В условиях санкций спрос у банков на валюту может повыситься. Последние годы ставки по валютным депозитам были мало отличимы от нуля, в крупных банках они не доходили даже до 1%. Зато после кризиса 2014 года был период, когда ставки взлетали до 5—7% даже по долларовым вкладам. Сейчас история повторяется: ВТБ сообщил о повышении ставок по депозитам в долларах до 5%, в евро — до 4%. Совкомбанк пошел еще дальше — по годовому вкладу «Максимальный доход» в долларах действует ставка до 8% годовых.

Однако при нынешнем валютном ажиотаже нелишним будет напомнить, что госстраховка по валютным депозитам выплачивается исключительно в рублях. Сумму вклада конвертируют по курсу ЦБ на дату отзыва лицензии банка и выдадут не больше положенных 1,4 млн рублей.

Впрочем, некоторые эксперты считают, что пошатнувшееся доверие россиян к банковской системе не спасут даже высокие ставки по вкладам. «Ставки по депозитам можно поднять и до 30%, но, как ни назови кризисную ситуацию с обвалом рубля, российские граждане в такой ситуации будут забирать наличность, а не открывать вклады в банках», — прогнозирует аналитик Банки.ру Вадим Тихонов.

Что будет со ставками по кредитам

Взлет ключевой ставки до 20% просто не может не отразиться и на заемщиках. Им в отличие от вкладчиков ничего хорошего это не сулит — банки будут резко поднимать кредитные ставки.

Взлет ключевой ставки до 20% просто не может не отразиться и на заемщиках. Им в отличие от вкладчиков ничего хорошего это не сулит — банки будут резко поднимать кредитные ставки.

Так, согласно предварительному прогнозу рейтинговой службы НРА, ставки по ипотеке (без учета льготных программ) составят 21,5–23%. В сегменте автокредитования они будут находиться в диапазоне 23—28% по новым автомобилям и 25—29% по подержанным. По потребительскому кредитованию в зависимости от типа кредита ставки составят 22—35%.

Но это еще полбеды. Пока ситуация не стабилизируется или хотя бы не прояснятся дальнейшие экономические перспективы, банки могут и вовсе заморозить выдачу кредитов.

Возможно, официально об этом объявляться не будет, но негласно по всем кредитным подразделениям будет дана команда просто отклонять все подаваемые заявки.

Банки, которые продолжат выдавать займы, практически гарантированно по максимуму закрутят гайки оценки кредитоспособности заемщиков. Все предыдущие кризисы разворачивались именно по такому сценарию. В нынешней ситуации утешает только то, что банки давно свернули валютное кредитование частных лиц. Поэтому от обвала рубля на этот раз массово никто не должен пострадать. Ну а тем заемщикам, которые за прошедшие годы так и не рефинансировали валютную ипотеку в рублевую, теперь остается пенять только на себя.

В общем, с кредитами ситуация сейчас будет развиваться по принципу «кто не успел, тот опоздал».

Но есть и хорошая новость: к заемщикам, у которых будут возникать сложности с выплатами по кредиту, банки могут начать относиться снисходительнее, чем обычно.

«Центробанк разрешил банкам не ухудшать оценку финансового положения заемщиков и качество обслуживания долга, следовательно, не формировать дополнительные резервы. То есть банкам будет проще принять решение о реструктуризациях, кредитных каникулах и прочих мерах в пользу заемщиков», — поясняет Вадим Тихонов.

Что будет с ценами

Вновь небольшой экскурс в историю. После того как зимой 2014 года ЦБ поднял ставку до 17%, почти до такого же уровня взлетела и инфляция. И ниже показателя в 10% она ушла только в 2016 году.

Вновь небольшой экскурс в историю. После того как зимой 2014 года ЦБ поднял ставку до 17%, почти до такого же уровня взлетела и инфляция. И ниже показателя в 10% она ушла только в 2016 году.

Сейчас ключевая ставка у нас 20%, вот и делайте выводы. Только с поправкой на то, что Россия никогда еще не оказывалась в такой международной изоляции, как сейчас, и доллар у нас никогда еще не стоил дороже 100 рублей.

«В условиях полной неопределенности какие-то прогнозы по ставкам делать бессмысленно. Но некоторые прогнозы можно начинать озвучивать. Так, инфляция, скорее всего, будет 18—20% в ближайшие полгода», — сообщает управляющий директор рейтинговой службы НРА Сергей Гришунин.

Источник: Банки.ру